微博博文中勾勒信贷生活方式的动/名词的数字人文研究

发布时间: 2025-12-19

作者:许超

研究背景

2019年春节期间,一条关涉年轻人经济负债问题的微博成为热搜,“月光族还是月欠族——过度消费造就年轻‘负翁’” 的标签引发了2.2 万人集中讨论,产生 2.6 亿的阅读量。随后澎湃新闻又发布了大量的信贷消费的反思新闻,如《超前消费,让年轻人感到穷忙》,《“超前消费”盛行,过度消费引发互联网一代年轻“负翁”频现》等。从这些讨论和关注中发现:提供金融借贷服务的信贷平台,已不仅仅是经济金融、商业发展中的一个产品,也不仅仅只关涉人们对于自身消费欲望的控制,它已然进入人们的日常生活,负债行为在金融媒介的推动下越来越日常化。本文对债务日常化的分析立足于使用行为的普遍化和借贷生活方式延续性两方面,并认为正是这两方面的合力,逐渐消解掉“信贷消费”中“债务”的罪恶感和严肃性。

本次作业中,我将运用数字人文中的Markus和Docusky试图解决“负债日常化”的第二方面:借贷生活方式具有怎样的特点,即以“信贷”为动力的生活方式在人们的日常生活中是如何表现的?

数据选取

微博平台上以“花呗”为主题的博文,以5月整个月的数据检测为样本,将样本按时间段划分,挑取五月上,中,下旬三个分段的网络数据作为样本。

备选的平台有三个,分别是微博,知乎和澎湃新闻客户端。知乎上关于花呗的讨论集中在如何评价“花呗”这种消费模式 上 ,对是否使用花呗的行为指向不明确,从文本预判上,情感态度比较模糊。澎湃新闻客户端对于“花呗”得新闻报道是短文总结式的,且数据量不大。而微博平台的优势在于,覆盖人群广泛,不止有大 V 等高知人群,还有群体庞大的普通人,他们的情感表达更直接。 因此,我运用八爪鱼和后羿等数据抓取软件,在每天晚上10点左右对以“花呗”为主题的博文进行搜集。

1.名词词频

(1)其他金融产品及话语:探究与花呗相关联的金融产品和话语词频,分析信贷消费方式的 金融特性 。

(2)消费类别:探究花呗使用者的消费类型。(有的消费并不一定是使用花呗,因此会对数据中没有指明花呗消费的数据排查)

(3) 经济活动类型:探究花呗使用者在谈论花呗时还会提及到其他经济活动及其频率,勾勒“花呗”使用者基本的生活状态

2.动词词频:

探究博文中与花呗前后关联的动词词频,分析花呗使用者在花呗使用过程中的观念和意识。

3.三个时间段中词频的共现:

对比三个时间段的词频内容,分析不同时间段中对花呗讨论的内容之间的关联和差异,分析使用者对于花呗使用的普遍性观念。

4.其他词频统计:

其他词频中包含了博文中的情绪词,与花呗使用相关的家庭成员的词频,还有与花呗额度相关的词缀,这些词频没有在研究目标中, 但是作为文本细致化分析的补充部分,待后续研究取用。

词表分类和词表设计

名词类

1.首先,花呗作为信贷消费产品,在消费领域的作用最突出,可以对购买消费活动进行标注:买包,衣服,裙子,化妆品,礼物,衬衫,鞋子等,用词夹子找出与购买行为相关的词汇类型。 【词表:1——消费活动:买(包包,衣服,裙子,化妆品,礼物,衬衫,鞋子,彩笔,音响,奶茶,手机,专辑,票,耳机,车票……)】

2.其次,标注花呗讨论中其他生活活动的板块,比如发工资,交房租,兼职家教,生活费,挣钱,余额宝(这里的余额宝暗含的是理财行为)。花呗除了是一种新的支付方式,还是一种动力式的生活起搏器,与生活的其他方面环环相扣,最常见的一种话语是:发工资,交房租,还花呗,它在青年的城市生活中扮演重要的角色,既是还款的最后一个环节,也是获取新的贷款的开端,通过标注不同的生活板块,可以勾勒出围绕花呗的青年生活的基本状态。【词表:2——生活经济活动:工资,房租,房贷,兼职/家教,买卖(闲置),物业(水费,电费),挣钱,生活费,大学,淘宝】

3.最后一组是其他金融产品 【词表:3——其他金融产品:京东白条,借呗,余额宝,信用卡,账单,分期 ,白条】

动词类

与花呗相关联的动词包括“欠,还,还不起,还清,关/关闭”等等。在数据清洗中我们发现,花呗的使用者在讨论信贷消费时会产生大量的负面情绪,积极正面的词并不多见,对这一组词进行标注,也可以对负债生活状态的情绪部分做补充,青年人的信贷消费生活除了紧密勾连社会生活,还在此过程中产生了比较低调的情绪反应。【词表:4——花呗相关的动词:还花呗,关花呗,欠花呗,还,关,欠,用花呗】

其他词表

【5——花呗涉及的家庭成员:亲情,姐姐,爹,爸爸,哥,小孩,妈妈】

【6——额度:升,涨,快,偷偷,悄悄,突然,莫名,额度,提额 】

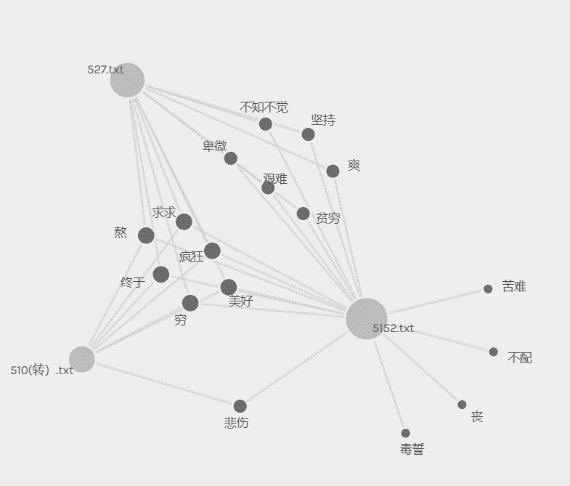

【7——情绪词:不知不觉,卑微,美好,贫穷,穷,熬,艰难,不配,狠心,丧,毒誓,终于,求求,悲伤,苦难,疯狂,坚持,爽】

研究材料与工具

研究材料

5 月微博中以“花呗”为关键词的博文,清洗编号。

研究工具

文本标记工具: MARKUS https://dh.chinese empires.eu/markus/beta/

数位人文研究平台: DocuSky http://docusky.org.tw

数据可视化工具: Palladio http://hdlab.stanford.edu/palladio/

研究思路

1.准备网络数据的 电子文本,转换为 UTF 8 格式 TXT 文本。

2.调整格式,使每章节标题、段落顶格,章节间间隔一个空行。

3.对每条博文编号处理,删除无用的广告信息。

文本标记

1.分别上传三个时间段的文本至 MARKUS, 自动标记,分段显示。

2.关键词标记,分别建立相应的词表标记相关动词和名词。

3.手动标记,对错误标记进行删除,比如“还花呗”和“还有”中“还”的区分。

4.生成XML文档,三个标记文档合并上传至 DocuSky 建库。

词频统计

1.使用DocuSky “标记与词条统计分析”工具,从 DocuSky中添加已经标记的博文文档。

2.在XML tag settings 中选择词表关键词。

3.生成词频云图和统计表。

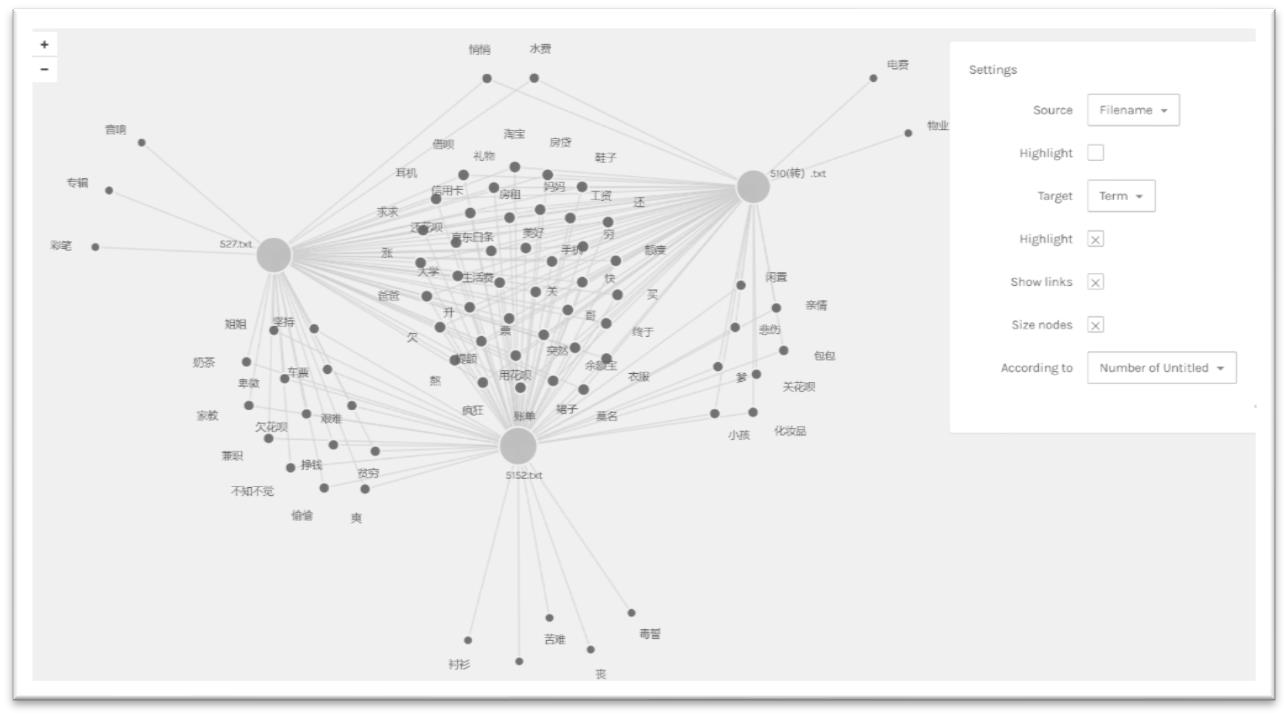

(7小组词表在三个文档中的词云)

(生活经济活动和金融产品词表在三个文档中的词云)

三个时间段的词频共现关系

1.使用“标记与词条统计分析”工具,导出csv表格,对比不同时间段的文本中词表中的词频。

2.使用Palladio的“Graph ”工具制作不同时间段的文本中词汇共现关系图。

结果分析

1.名词词频分析

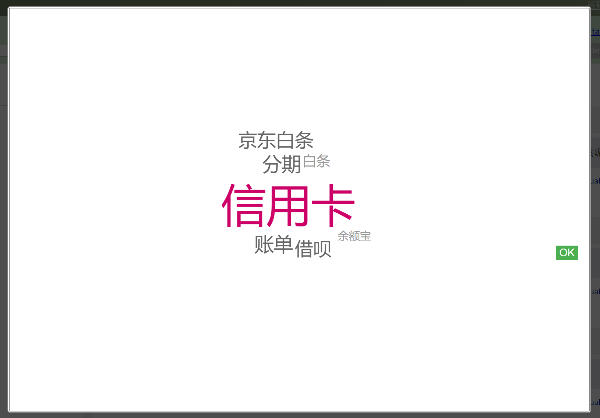

(1)其他金融产品及话语的词频分析:信用卡和京东白条同时在花呗的讨论中高频出现。

在以花呗为关键词的博文中,传统的“信用卡”借贷和同类型的京东白条借贷频次也很高,这表明花呗的使用者不仅局限于一种借贷产品,而是多种网贷渠道交织使用。笔者之前对“负债日常化”中“信贷消费行为普遍化”的分析仅仅局限在“蚂蚁花呗”这一单个的金融产品上,但在这个词频分析中笔者发现,信贷消费的普遍化并不是看一个产品的产品发展过程,而是在短时间内,信贷使用者极度依赖各种信贷产品而进行得信贷行为。另外,在这组词云图中,我们发现还有零星的关于“分期”,“余额宝”(理财产品),“账单”等内容,这些属于经济金融领域的专有话语正在进入人们口常生活的讨论中。

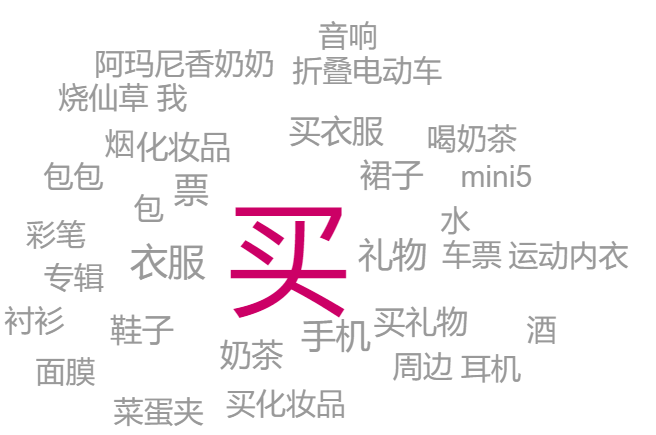

(2)消费类别词频分析:消费类别更倾向于日常生活的衣食住行。

消费是花呗这一信贷方式的主要功能,在上一篇词频中我们关注到“借呗”,这是两种使用用途完全不同的信贷产品,借呗可以被提现,但花呗却是借助移动支付媒介,以虚拟货币的形式呈现,花呗的金钱流动只局限与二维码之间的线上。因为这一特性,花呗涉及的消费领域不同于“信用卡”等信贷方式,花呗使用者的信贷消费类型更加细微,分布为买奶茶,买饭,买衣服鞋帽等日常生活的消费上。(如下图所示)

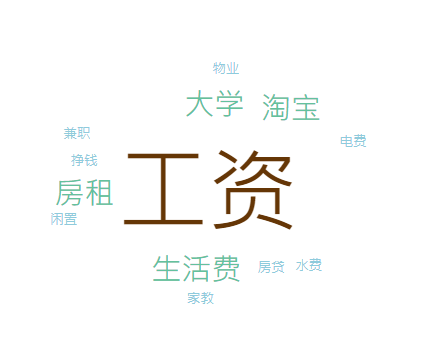

(3)经济活动类型词频分析:工资是花呗的主要经济偿还来源,其次是学生生活费。

从云图中可见,在花呗的讨论中,工资出现的频次最高,与发工资有直接关系的活动行为是交房租和还花呗。除了工资,生活费出现 25 次,围绕生活费上下文的永远是生活费不够用。

2.动词词频分析:“还”花呗的频次最高。

使用者频繁的自我提醒“欠花呗”,“用花呗”和“还花呗”。 在还花呗的关键词提取中发现,存在大量的“帮还花呗”,“借钱还花呗”的语汇。可见信贷消费者对花呗的态度并不是盲目的拥抱,他们在使用这项金融媒介时也在不断的提醒自己的借贷行为 ,花呗是有偿还要求的,借出消费的钱仍要还回去。

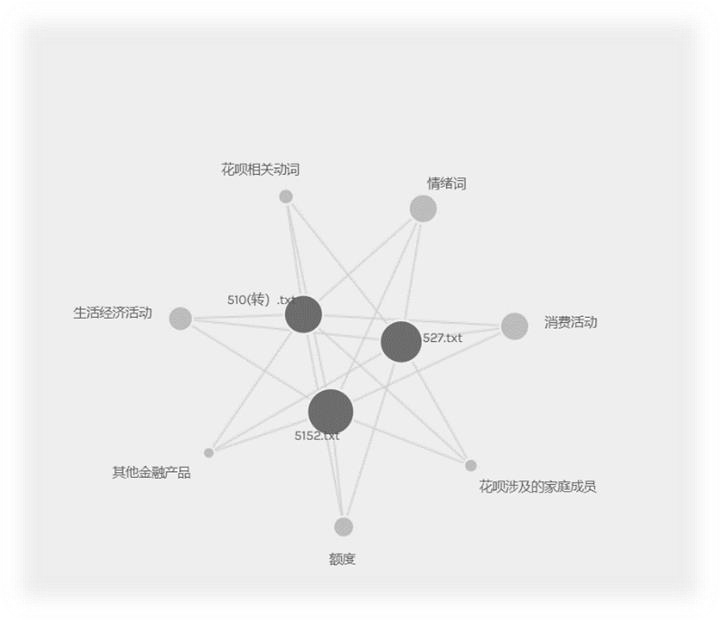

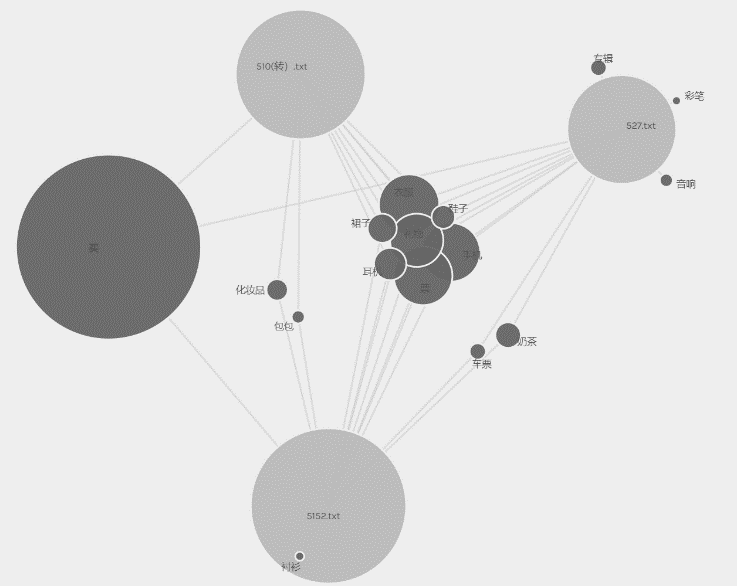

3.三个时间段中的词频共现分析

(1)首先,这7组词表与三个时间段的文档都有相关性,说明三个时间段中围绕花呗的讨论内容涉及的方面具有同质化的特点。以三个时间段的文本与消费活动的共现关系为例进行分析,博文中花呗购买服饰衣帽类产品的共现关系更强,这说明信贷使用者在服饰上所花的比重很大。

(2)其次,“穷”是三个时间段中最突出的情感感觉,同时,从情感词表和文本的共现关系中发现,5月15日中旬阶段的博文数据量最大,其情感词的投射更加丰富,花呗借贷者在每个月的中旬的焦虑和情绪表达最突出。

总结与反思

总结——网络信贷生活方式的特点:

网络信贷消费不仅关联消费活动,还与其他金融活动,理财,账单管理相关。

当我们通过数据发现,信贷消费不仅是借贷行为本身,围绕这种模式还有其他金融界的行为,在这个发现下,需要反思的是,信贷产品的使用者如何理解自身的行为,是传播政治经济学中产品的受众?是信用借贷的“负债人”?还是一个以信贷为核心重新建构新的“经济人”身份,这个身份兼具了金融者的特性:会定期进行账单核对,理财投资和借贷流转。这引发笔者对下一个问题的思考:信贷产品使用者使用信贷方式时受什么文化观念的指导?在此过程中又产生了哪些新的文化意涵?

网络信贷消费的消费类型不同于传统的消费模式,消费类型更偏重日常生活的琐碎消费(服饰,餐饮)和固定的购物平台,比如,淘宝,京东等。

花呗使用者的消费类型更加细微,分布为买奶茶,买饭,买衣服鞋帽等日常生活的消费类型。信贷消费的债务日常化正是将债务的使用越来越细小化。20世纪80年代,中国个人信贷消费起步,人们可以通过贷款购买“房屋”,“私人汽车等城市生活中所需的大型商品,而后信用卡消费将贷款的用途集中在大型shopping mall和各类高级饭店,最亲民的使用场合必须是超市。今天,依靠移动支付手段的互联网金融借贷则将债务更加细化,囊括了每个城市人的衣食住行用,而也正是这些看似不起眼的消费活动却给信贷消费带来了源源不断的活力,但也正是这种消费方式将信贷消费者的焦虑承受点逐渐拉低,在信贷消费的账单中我们会发现,让我们越来越感觉到自己穷的并不是奢侈品和数码大件,而是这数不清的日常生活中的琐碎消费。当信贷消费的使用范围越来越密集,什么是商品的使用价值,什么是符号价值更加模糊,信贷消费将生活必须消耗品和享受品的区隔取消,加深消费社会的辐射范围,也意味着人可发挥理性的空间越来越小。

网络信贷的主要依靠使用者的工资和生活费偿还,其中工资与偿还花呗的关系更密切。

偿还信贷消费欠款在青年日常生活中的比重越来越大,日常生活消费贷款和具有生存含义的房租变得同样重要。而且表现形式也变得一致——固定时间的大块头支出,也只有在这个时候,信贷消费者才能从账单上获得消费数额的震惊感。除了工资, 生活费也在词云中较为突出 ,围绕生活费上下文的永远是生活费不够用,从数据中无法获得一个普通大学生的生活费标准是多少,但从心理上,“生活费不够”到是现在大学生生活普遍的感觉,与 “穷”的感觉一样,钱永远是不够花的,由穷引发的焦虑也不是因为借贷行为,而是来源于自己的偿还能力无法满足借贷的金额,行为上的理性控制并不代表思想上的理性(即理性的控制额度是因为担心偿还能力,而不是对消费本身产生的理性态度),焦虑就是来自于这两者的不同步。

使用者特别强调自身的偿还责任,偿还贷款的观念贯穿借贷行为的始终。

反思:

词表的分类还有些含混,如何建立清晰有效的词表还需要再斟酌。